안녕하세요, 여러분! 대출 상환 방식 중 원리금균등상환과 원금균등상환에 대해 궁금하신 분들 많으시죠? 오늘은 대출 초보자도 쉽게 이해할 수 있도록 두 방식의 차이와 어떤 상황에서 유리한지 알려드릴게요. 대출 상환 계획 세우는 데 큰 도움이 될 거예요! 😊

원리금균등상환과 원금균등상환, 뭐가 다를까?

대출을 갚을 때 원금(빌린 돈)과 이자를 함께 상환하게 되는데, 이 상환 방식에 따라 매달 납부 금액이 달라져요. 두 가지 방식의 차이를 간단히 알아볼게요!

1. 원리금균등상환: “매달 똑같은 친구”

• 정의: 매달 원금+이자를 합친 금액이 일정하게 유지돼요. 즉, 상환 기간 동안 매달 내는 돈이 똑같아요.

• 예시: 1억 원을 5% 금리로 10년간 빌렸다면, 처음부터 끝까지 매달 약 106만 원(원금+이자)을 납부하게 돼요. 초기에 이자가 많고 원금이 적게 빠지지만, 시간이 지날수록 원금 비중이 커져요.

• 특징:

◦ 매달 부담 금액이 일정해서 예산 관리가 쉬워요.

◦ 초기에 이자 비중이 높아 총 이자 부담이 더 클 수 있어요.

2. 원금균등상환: “점점 줄어드는 친구”

• 정의: 매달 갚는 원금이 일정하고, 이자는 남은 원금에 따라 계산돼요. 그래서 시간이 지날수록 이자가 줄어들어 총 납부 금액이 점점 줄어듭니다.

• 예시: 같은 조건(1억 원, 5% 금리, 10년)이라면, 매달 원금은 약 83만 원으로 고정되고, 첫 달 이자는 약 42만 원(총 125만 원)이에요. 하지만 5년 뒤에는 이자가 줄어들어 총 납부 금액이 90만 원 정도로 줄어들죠.

• 특징:

◦ 초기에 납부 금액이 많아서 부담이 크지만, 시간이 지날수록 부담이 줄어들어요.

◦ 이자가 점점 줄어들기 때문에 총 이자 부담이 원리금균등상환보다 적어요.

어떤 상황에서 더 유리할까?

원리금균등상환과 원금균등상환은 재정 상황과 목표에 따라 선택이 달라져요. 아래에서 상황별로 정리해볼게요!

원리금균등상환을 추천하는 경우

• 매달 고정 지출을 선호할 때: 매달 상환 금액이 똑같으니, 월급이나 생활비를 계획적으로 관리하기 좋아요. 특히 초기에 부담을 줄이고 싶을 때 유리해요.

• 장기 대출일 때: 상환 기간이 길수록 초기에 원금을 적게 갚아도 부담이 덜해요. 주택담보대출처럼 큰 금액을 장기간 빌릴 때 많이 선택돼요.

• 예시: 월 소득이 300만 원이고, 고정 지출이 많다면 매달 100만 원씩 꾸준히 내는 원리금균등상환이 더 편할 수 있어요.

원금균등상환을 추천하는 경우

• 총 이자 부담을 줄이고 싶을 때: 원금이 일정하게 줄어들면서 이자도 빠르게 감소하기 때문에, 전체적으로 이자 비용이 적어요.

• 초기 상환 여력이 있을 때: 초기에 납부 금액이 많아도 감당할 수 있는 재정적 여유가 있다면, 장기적으로 이득을 볼 수 있어요.

• 단기 대출일 때: 상환 기간이 짧다면 초기 부담이 크지 않고, 이자 절감 효과를 더 빨리 느낄 수 있어요.

• 예시: 월 소득이 500만 원이고, 현재 여유 자금이 많다면 초기 120만 원을 부담하더라도 점점 줄어드는 원금균등상환을 선택해 총 이자를 아낄 수 있어요.

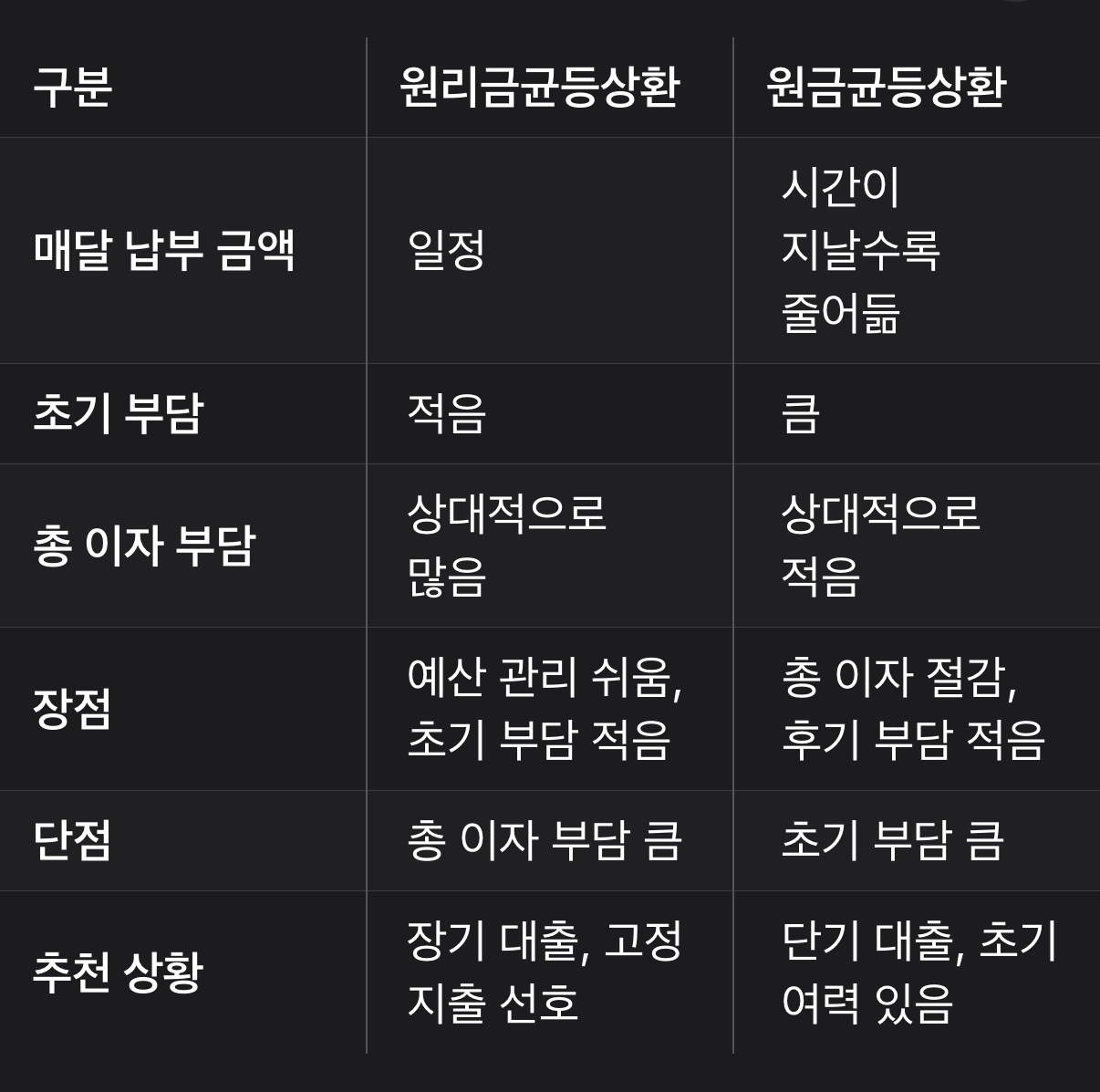

장단점 비교 한눈에 보기

대출 초보자를 위한 팁

1 현재 재정 상황 점검: 월 소득과 지출을 따져보고, 초기 부담을 감당할 수 있는지 확인하세요. 초기에 큰 금액을 낼 여유가 없다면 원리금균등상환이 나을 거예요.

2 상환 기간 고려: 5년 이내 단기 대출이라면 원금균등상환으로 이자를 아끼는 게 유리할 수 있어요. 반면, 20년 이상 장기 대출이라면 원리금균등상환으로 부담을 분산하세요.

3 이자 계산 비교: 은행에서 상환 스케줄을 받아 두 방식의 총 이자 금액을 비교해보세요. 예를 들어, 1억 원 대출(5% 금리, 10년) 기준으로 원리금균등상환은 총 이자가 약 2,720만 원, 원금균등상환은 약 2,500만 원으로 약 220만 원 차이가 날 수 있어요.

4 은행 상담 필수: 은행마다 조건이 다를 수 있으니, 상환 방식별로 시뮬레이션을 받아보는 걸 추천해요.

마무리

원리금균등상환과 원금균등상환은 각각의 장단점이 있어서 “이게 무조건 낫다!“라고 할 수는 없어요. 중요한 건 나의 재정 상황과 상환 목표를 잘 고려하는 거예요. 매달 안정적으로 갚고 싶다면 원리금균등상환을, 총 이자를 아끼고 초기 여력이 있다면 원금균등상환을 선택해보세요. 대출 상환은 신중해야 하니까, 꼭 꼼꼼히 따져보고 결정하시길 바라요! 💡

혹시 더 궁금한 점이 있거나 본인의 상황에 맞는 조언이 필요하시면 댓글로 남겨주세요. 함께 고민해볼게요! 😊

'소개' 카테고리의 다른 글

| LG 스마트모니터 스윙 vs 스탠바이미: 업무와 라이프스타일의 차별화 분석 (6) | 2025.04.25 |

|---|---|

| LTV와 DTI, 대출 초보도 쉽게 이해하기! (4) | 2025.04.25 |

| 고정금리 vs 변동금리: 대출 초보도 쉽게 이해하는 차이와 선택 팁 (1) | 2025.04.25 |

| SKT usim정보 유출사건 , 유심보호서비스 가입하기 (1) | 2025.04.25 |

| 구글 애드센스와 카카오 애드핏, 수익 구조와 차이점 재밌게 알아보자! 😊 (5) | 2025.04.25 |